【重磅】2020上市公司风电资产交易年报

2020年,上市公司风电资产交易持续活跃。既上半年沪深港三地上市公司披露了808.5万千瓦风电资产交易方案后,下半年又有465.2万千瓦风电资产发生交易,全年合计交易规模超过1273.7万千瓦,成为历史高点。而从趋势来看,热买存量风电资产的大戏,才刚刚拉开序幕。

总量激增

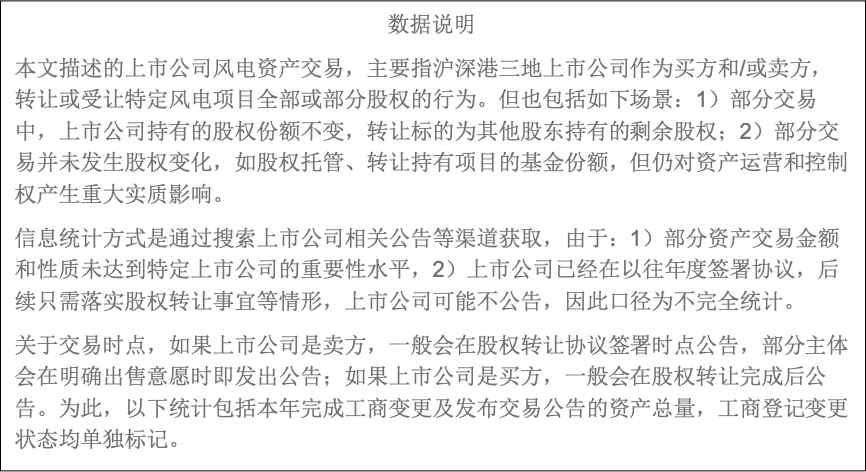

2020年,沪深港三市共披露风电资产交易21笔,涉及34家项目公司/平台/基金旗下至少1273.7万千瓦项目。

图1 2020年上市公司风电资产交易统计信息表

(上市公司以股票简称代替;国能投东台项目信息由EDF网站披露;国电象山项目控股股东为国电电力)

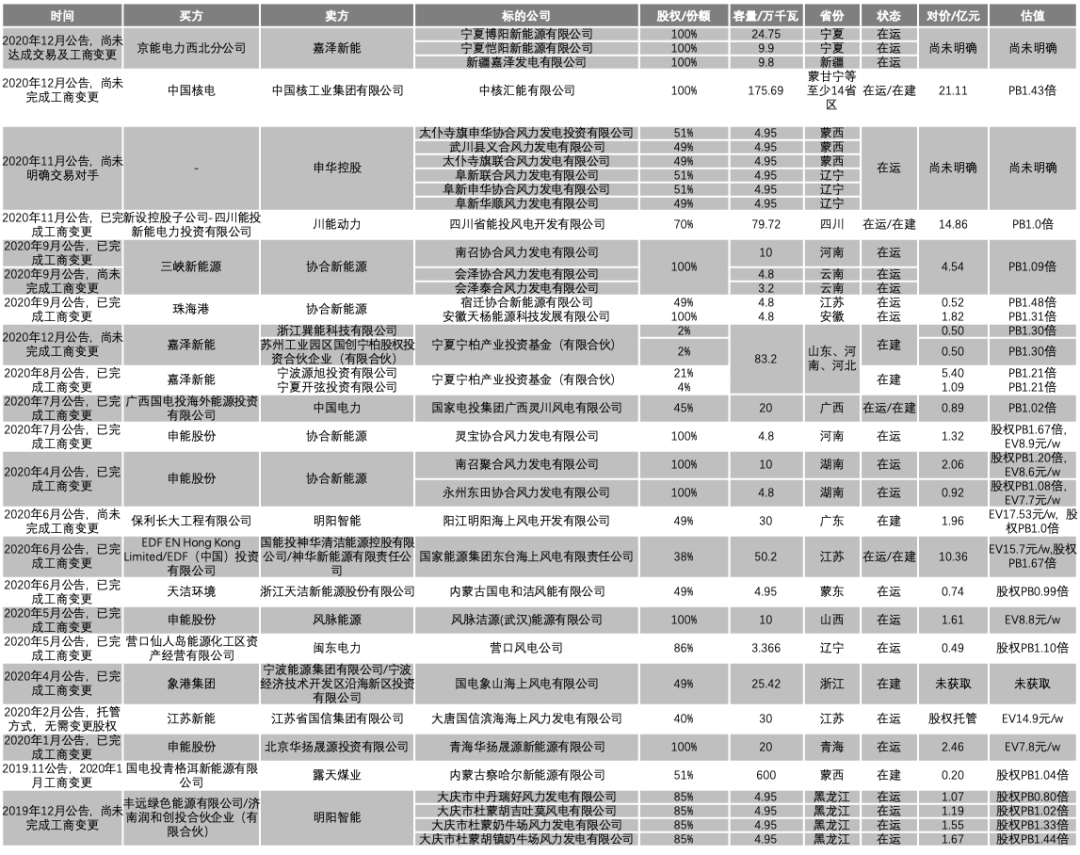

地区:多点开花

长期以来,限电往往成为否决三北地区项目收购方案的关键一票,资产交易范围集中在非限电的中东部地区。从今年来看,地区分布更加雨露均沾。伴随限电形势改善、补贴确权和合理利用小时数落地,I-III类地区项目的收益安全性和潜在增值空间逐渐得到投资人认可,1273.7万千瓦资产涉及至少19个省区(中核汇能未公布各省装机分布),三北地区项目从卖不出去或折价出售,回归到账面水平或略有溢价的合理空间,交易规模占比超过60.2%,对于存量项目持有者来说是一件好事。在全国技改重置方案落地后,预计2021年三北地区资产交易将会持续活跃。

图2 2020年上市公司风电资产交易地区分布(其他为中核汇能)

出售方:从卖路条到卖资产

在新项目向一体化、大型化方向发展后,开发主体集中度上升,传统路条交易占比逐渐萎缩。2020年上市公司交易的项目主要处于建设期或运营期。从主体来看,以卖路条为主要盈利模式的小型民营主体风光不再。能够有实力和耐心将路条转化成资产再出售的主体主要是大型民营开发商和主机厂家。比如,2020年协合新能源至少出售了47.2万千瓦风电项目;明阳智能针对海上、陆上合计49.8万千瓦风电项目披露了股权转让事宜。

从阶段来看,在建项目以资金需求大的海上风电或陆上基地项目为主,这一时期的股权转让以融资为主要驱动因素,一般采取企业价值评估(EV)。由于项目尚未投运,存在造价、风资源和电价不确定性,为此估值偏低;经营期发生股权转让的多为陆上集中式项目,以原业主实现开发建设溢价为主要目的,一般采取股权价值评估(PB),由于伴随项目投运核心要素风险性显著下降,为此估值偏高。

图3 2020年上市公司风电资产生命周期阶段分布

收购方:从五大到地方

历史上,风电资产交易范围相对有限,项目股权只在小型民营开发商、设备厂家/EPC总包商、五大六小等运营商之间顺序流动;而且交易时段极窄,在建设期和进入经营期前1-2年内完成交易后,被运营商长期持有,不再流转。近年来,鉴于涉足实业、规模扩张、配额制等要求,地方能源企业和传统产业公司成为重要的收购力量,为民营开发商和设备厂家提供更多的退出渠道。从2020年的实际交易情况来看,申能股份、水发兴业能源和珠海港是活跃收购主体。

与地方能源企业单纯收购扩张的定位不同,五大六小的角色相对复杂。

一方面,五大六小从开发商变成收购方。五大六小主要采取自主开发为主、并购为辅的扩张策略,从目前来看,单纯依靠自主开发的内生增长已经不能满足其对新能源资产规模的渴望。国能投(龙源电力)、国电投(各省公司和基金管理公司)、三峡新能源在2020年表现尤其活跃,纷纷通过与合作方成立合资公司、直接收购项目、发行有明确策略的基金(如老旧风场、平价项目)的方式加大资产收购力度,资产并购成效将在2021年逐步释放。

另一方面,五大六小开始卖大项目小股权。五大六小通过自主开发或并购取得项目后,一般采取持有至退役的稳健运营思路。近年来,这一思路出现了重大突破。在保持并表的基础上,五大六小开始寻求调动产业金融资源、盘活存量资产价值。近期标的集中在海上风电和陆上基地项目方向,比如国电投乌兰察布600万千瓦基地项目。

乌兰察布:从异数到代表

乌兰察布项目单体规模占全年上市公司披露风电资产交易总装机的47.1%,成为左右交易特征的重要砝码。从行业发展趋势来看,围绕基地和海上项目的资本运作并非异数,而很可能成为十四五期间风电资产交易的主要品类。对于总规模以GW起步的陆上基地、单一项目总造价近百亿元的海上项目来说,即使是五大六小也具有在保持并表的基础上、降低出资压力、寻求低成本资金、提高股权投资回报的诉求。

乌兰察布项目公司为内蒙古察哈尔新能源有限公司,由国电投旗下上市公司露天煤业持股51%,剩余股权由乌兰察布市能源投资开发有限责任公司持有。为提高融资能力,项目开工2个月后,察哈尔新能源所持有的控股权在国电投集团内部进行转移。

2019年11月,国电投青格洱新能源有限公司以1980万元价格受让了露天煤业所持股权,并于2020年1月完成工商变更。青格洱新能源股权结构中,国家电投集团基金管理有限公司持股50%,是第一大股东(2020年7月退出),为下一步融资埋下种子。2020年6月,国电投集团与中国人寿签署战略伙伴合作协议暨清洁能源基金组建协议。双方将合作设立总规模为100亿元、首期80亿元清洁能源股权投资基金,预计将用于乌兰察布项目股权投资。

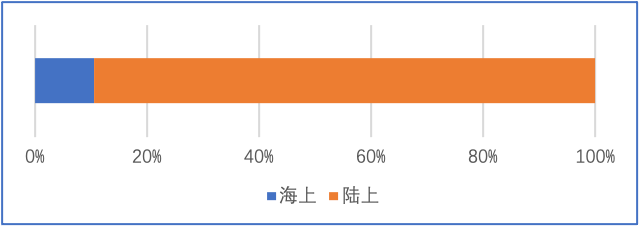

图4 2020年上市公司风电资产项目类型分布

相比基地项目纯粹的融资目的,海上项目出售少数股权的目标更加多元。由于我国海上项目开发管理经验相对有限,在融入低成本资金之外,控股方希冀通过股权合作绑定设备或服务商、学习国际先进经验以及实现国内外装机容量置换等目标。

今年EDF入股国能投东台项目37.5%股权,开启了外资进入我国海上风电的先河,未来平价海上项目股权融资方式也充满了想象空间。陆上抢装热潮过后,海上风电和陆上基地项目将成为重要的资产交易标的。从同业竞争和资金成本的角度出发,选择的合作伙伴将主要集中在外资和财务投资人当中。从交易时段来看,将主要发生在融资需求集中的建设期。

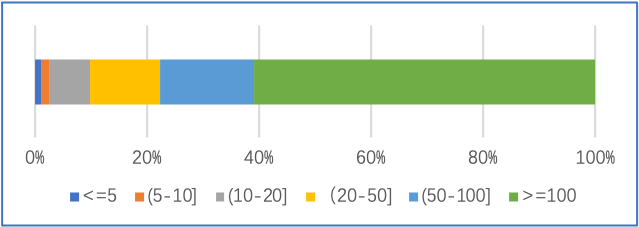

单体交易规模大型化

标杆电价时代,典型项目规模多为5万千瓦,历史上风电资产交易也相对零星。在海上风电和陆上基地项目成为主要新增方向后,典型项目规模将会显著上升。

同时,今年以来资产交易模式也从传统的“一个一个卖”变成了“一批一批卖”的策略,交易规模呈现明显的组合化、平台化趋势。单次交易规模平均达到60.65万千瓦,一次转让规模低于5万千瓦的交易仅有3笔。除乌兰察布项目外,嘉泽新能源出售予京能电力的是宁夏、新疆资产包规模44.45万千瓦;嘉泽新能持续增持的宁夏宁柏产业投资基金(有限合伙)旗下风电资产包规模超过83.2万千瓦(根据开弦资本网站披露信息)。中核集团旗下上市公司中国核电收购中核汇能100%股权,涉及蒙甘宁青等至少14省区175.69万千瓦风电项目,交易完成后,中国核电也将实现业务整合,成为集团旗下唯一新能源业务平台。

图5 2020年上市公司单笔风电资产项目装机容量/万千瓦

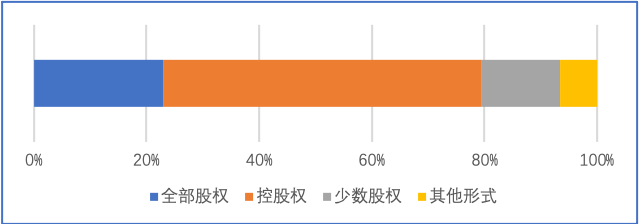

控股转让为主

常规来说,资产交易即股权交易,收购方以取得项目控制权和实现规模并表为主要目标,转让标的主要是控股权(大于等于51%)或者全部股权。少数股权转让相对少见,而且由于少数股东对项目经营和分红缺乏影响力,为此少数股权估值应低于控股股权。

图6 2020年上市公司风电资产交易方式

今年以来,在传统股权转让的基础上,出现了其他资产交易形式。一是转让基金份额(如嘉泽新能增持宁柏基金份额),二是上市公司托管关联方股权(如江苏新能托管江苏国信集团持有之海上风电项目股权,并享有超额收益分成)。

我国新能源基金发行经历了两个活跃期,一是2017年前后,围绕路条交易和项目融资的高杠杆、明股实债基金;二是今年以来以五大三峡两网为主要发起人、明确投资策略的平层基金,具体详见《新能源基金风云再起》。由于基金期限(5-10年)短于项目经营期限(20年),并以转让溢价为主要盈利手段,基金一般是新能源项目的阶段性持有者,在3-5年内分别出现在买方和卖方。

嘉泽新能与宁柏基金的交易并非直接收购基金持有的资产,而是在基金尚未达到退出期时点先行受让其他有限合伙人持有的基金份额。理论上,嘉泽新能并未因此获得宁柏基金旗下项目控制权,但其剑指旗下83.2万千瓦风电资产的意图非常明显。

新能源运营商当中,嘉泽新能规模并不算大。截至2020年6月底装机只有110万千瓦,总资产102.86亿元。在与京能电力完成44.45万千瓦风电资产和5万千瓦光伏资产股权转让后,剩余资产规模将缩减至60.64万千瓦,急需扩充装机规模、提升盈利能力。为此,2021年嘉泽新能收购宁柏基金旗下资产将成为值得期待的事件。

交易能见度上升

根据同口径不完全统计,2019年全年沪深港三市风电资产交易装机容量总额仅为224万千瓦。2020年统计量的暴增,不仅源于资产交易本身的活跃度上升,也由于行业主体密集上市提高了资产交易的能见度。从收购方来看,新天绿色能源、三峡新能源、华能新能源、中广核新能源已经或在筹备回归A股,财务投资人国开新能源完成了借壳津劝业的工作。

从卖方来看,主机厂家是活跃的资产转让方。扣除华锐、华仪等绩差企业以外,长期以来仅有金风科技是活跃的上市主体,代表性相对不足。伴随明阳智能、运达股份的完成上市,以及电气风电、三一重能的筹备上市,主机厂家上市率显著提升。

而且从实际情况来看,目前各大主机厂家和供应链企业均涉足项目开发,择机出售项目将成为设备厂家发挥资源优势、变现开发利润、对冲行业波动的重要途径。如果说以前上市公司披露的风电资产交易只是交易总量的冰山一角,未来上市公司披露交易量的比重将成为总量中的重要一环。

当然,交易主体上市化也会使得披露交易信息展现出更大的不确定性,需要持续关注和辨别。历史上,公告后完成交易和股权转让的概率接近100%。

但从2019年开始,公告未必成交。如果上市公司是资产买方,一般会在股权转让完成后公告,交易确定性高。而如果上市公司是资产卖方,一般会在股权转让协议签署时点公告,根据交易所规则,部分主体会在明确出售意愿时即发出公告。比如受债务危机影响,申华控股在2020年11月披露了旗下7家风电场的挂牌意向,尚未正式挂牌;上半年明阳智能披露了两笔股权转让交易,但从工商登记信息来看均尚未完成股权变更。

图7 2020年上市公司公司风电资产交易状态

总结与预测

综上所述,3060的目标之下,新能源成为了各行业普遍接受的可投资资产;在限电改善及补贴确权,促进了存量项目的交易活跃度,尤其使得三北地区在运资产估值得到改善。在技改重置政策出台后,三北地区项目交易料将持续活跃。

早期从小业主到大业主的封闭式资产交易格局已经打破,地方能源企业、财务投资人成为重要的收购力量;与此同时,五大六小也加强了产融结合和存量资产盘活,实现了从单纯的开发商到收购方和少数股权出售方的角色转变。

在新增项目向一体化、大型化方向发展后,海上风电和陆上基地将推动项目单体规模和融资需求上升。在行业主体密集上市后,资产交易信息能见度和可追踪性得到明显改善。

伴随十四五倍增目标的落实,在存量与新增规模两旺的背景下,2021年的风电资产交易将更加值得期待。

(中国能源网)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈