2020年中国医学影像设备行业市场现状与发展趋势分析 国产品牌任重道远

在医疗器械发展中,医学影像设备一直占据着重要地位,同时也是医疗设备高端产业化的代表。伴随着科技的发展,医学影像设备的发展日趋迅速,功能也日趋完善,医学影像学科目前在临床的应用也日渐重要。我国医学影像设备行业当前市场空间大,但是人均设备保有量低,国产设备在竞争中普遍处于劣势,可见我国医学影像设备行业发展潜力仍然较大。

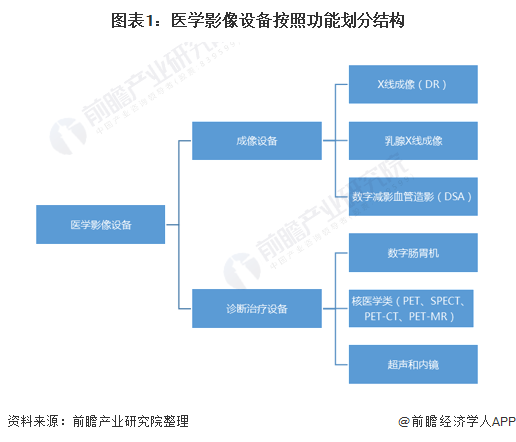

医学影像设备主要包括数字X线成像(DR)、数字减影血管造影(DSA)、乳腺X线成像、数字肠胃机、计算机断层扫描(CT)、磁共振成像(MRI)、核医学类(PET、SPECT、PET-CT、PET-MR)以及超声和内镜等。X光成像类主要针对不同组织密度成像,所以对钙化性的病灶检出率较高,普遍适用于呼吸科、骨科;而CT可辅助进行更深入的检查,也可以运用于脑出血、脑部创伤以及脑肿瘤的检查;MRI因为主要对氢核的磁共振效应成像,因此对于含水成分高的软组织具有优越的成像效果。

中国医学影像设备全球市占率持续上升

我国人口基数大,对于医疗设备的需求很大,并且随着我国经济发展,以及医疗体系建设的完善,我国对于医学影像设备的需求越来越多,国内市场占全球的比重越来越大。

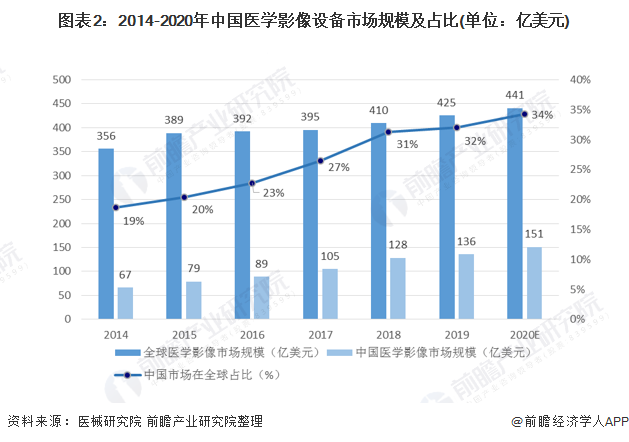

以销售金额计量,2014-2019年,我国医学影像设备市场规模不断增大,在全球医学影像市场占比不断增加。2019年我国医学影像设备市场为939亿人民币,约合136亿美元,约占全球市场的32%,而2014年仅占全球的19%。2020年我国医学影像市场规模预计为1048亿人民币,约合151亿美元,约占全球市场的34%。

超声设备市场保有量最大

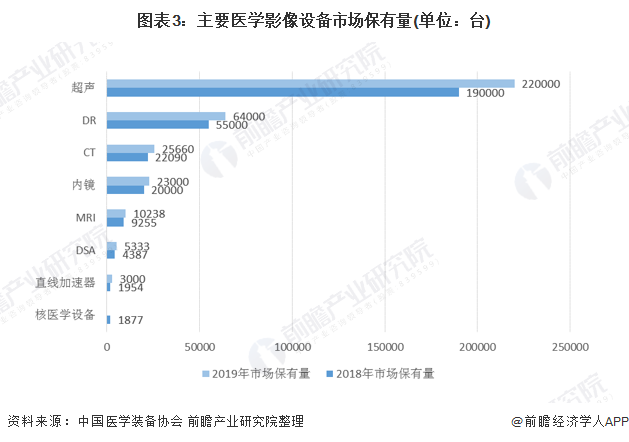

根据中国医学装备协会统计,我国市场上超声的保有量最大,约占医学影像设备总保有量的74.44%。截至2019年,我国超声保有量约为22万台;DR市场保有量约为7万台;CT保有量约为2.56万台;内镜保有量约为2.3万台;MRI市场保有量为1万台;DSA市场保有量为5333台;直线加速器市场保有量为3000台;核医学设备市场保有量为1877台。

外资品牌依然占据国内主要市场份额

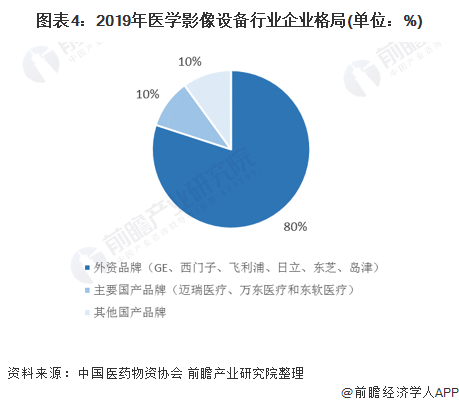

我国市场格局中,GE、西门子、飞利浦、日立、东芝和岛津六大外资企业拥有几乎80%的市场份额,而我国国产品牌市场占比仅有20%,其中国产前三大品牌迈瑞医疗、万东医疗和东软医疗的市场总额相加仅占有我国医学影像市场份额的10%。我国的国产品牌企业面对外资企业的压力依然很大。

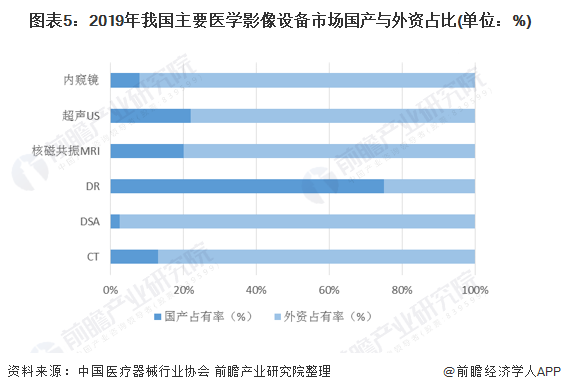

仅有DR设备实现了国产替代

当前我国医学影像设备市场国产化普遍较低,当前仅有DR设备的市场国有化率超过50%,其余主要医学影像设备市场国有化率都很低,其中最依赖进口的是DSA和内窥镜,这两个设备的市场中有90%以上属于外资品牌。

市场未来发展趋势

——市场规模保持增长趋势

医学影像是医疗器械行业市场规模排名前三位的子行业之一,目前正处于快速发展的成长期,由于产品单价相对较高,市场饱和度低,市场需求广泛,前景广阔,主要增长动力来自于分级诊疗政策大背景下的基层医疗市场需求放量、民营医疗机构的快速发展和高端医学影像设备市场的进口替代。

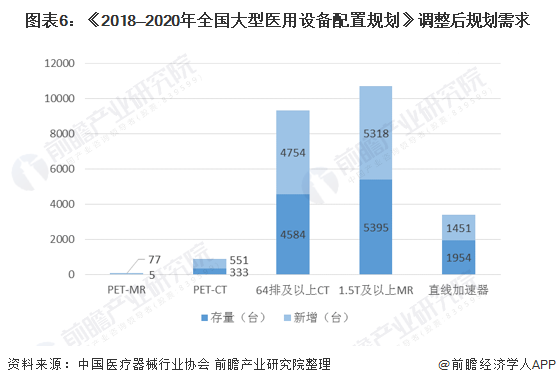

我国在医学影像设备配置量逐渐增多,2020年,国家卫生健康委员会7月30日发布了《关于调整2018—2020年大型医用设备配置规划的通知》(国卫财务函〔2020〕315号),决定2018—2020年甲乙类大型医用设备规划12768台,其中:甲类大型医用设备配置规划281台,乙类大型医用设备配置规划12487台。

2、国产占有增长趋势

国家大力坚持医院完善建设和长期规划,以及大型医疗影像设备等高性能先进设备进口替代。

2020年,中国共产党第十九届中央委员会第五次全体会议审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》。“十四五规划”中关于医疗方面提出了:(1)加强完善卫生健康制度体系;(2)集中力量开展关键核心技术攻关,解决一批药品、医疗器械、疫苗等领域“卡脖子”问题。

同时,中国医学装备协会开展优秀国产医疗设备产品遴选工作,为性价比高的国产医疗器械背书,促进医疗设备国产化进程。例如目前在磁共振成像系统方面,国外品牌市场占有率逐年降低,上海联影、贝斯达、万东医疗等国产品牌市场占有率逐年提高;在DR、CT、彩超等领域,国产品牌销量增长迅速,占比逐年攀升。

3、市场多样化趋势

我国正在逐渐完善分级诊疗制度,使得医学影像设备配置正在朝着中小型医院方向前进,并且分级制度也在加快我国独立影像中心的建设进程,这些将使医学影像设备市场变得更多样。

分级诊疗制度是合理配置医疗资源、促进基本医疗卫生服务均等化的重要举措,目标为合理疏导和再分配医疗资源,促进医疗资源下沉,从而提升中小、基层医疗机构诊疗能力。这一政策实施将会带动中小型医院影像设备市场。

更多行业相关数据及分析请参考前瞻产业研究院《年中国医学影像设备行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(前瞻产业研究院)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈