中国制造+机器人难?核心零部件成国内工业机器人产业最大掣肘

近年来,工业4.0、传统产业转型升级,都是颇具热点的议题,而工业机器人更是高端装备制造业的重点关注方向。国际机器人联合会IFR的统计数据显示,2015年中国大陆工业机器人销售量6.9万台,同比增长21%;金融信息调查公司IHS Markit还预计,未来数年国内该市场还将保持约20%的年复合增长率。

国家政策层面,更是出台了以《中国制造 2025》为代表的一系列行业扶持、补贴政策,以充分促进国内工业机器人产业的发展。

近年来支持工业机器人发展政策概览↓↓↓

| 时间 | 文件名称 | 发布机构 | 主要相关内容 |

| 2012 | “十二五”国家战略性 新兴产业发展规划 | 国务院 | 提出要大力推进自动控制系统、工业机器人、关键零部件等装置的开发和产业化。 |

| 2013 | 关于推进工业机器人产 业发展的指导意见 | 工信部 | 到 2020 年形成较为完善的工业机器人产业体系,培育 3-5 家具有国际 竞争力的龙头企业和 8-10 个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到 45% 以上,机器人密度(每万名员工使用机器人台数)达到 100以上。 |

| 2015 | 中国制造 2025 | 国务院 | 我国未来十年机器人产业两个重点发展方向:一是开发工业机器人本体和关键零部件系列化产品,推动工业机器人产业化及应用;二是突破智能机器人关键技术,积极应对新一轮科技革命和产业变革的挑战。 |

| 2016 | 智能制造发展规划 (2016-2020) | 工信部 | 研发高档数控机床与工业机器人、增材制造装备、智能传感与控制装 |

| 2016 | 机器人产业发展规划 (2016-2020 年) | 工信部 | 推进工业机器人向中高端迈进;大力发展机器人关键零部件;强化产业创新能力。 |

多家A股上市公司涉足工业机器人

工业机器人按照运动方式和机械结构的不同,主要可分为:平面多关节机器人(SCARA)、多关节机器人、圆柱坐标机器人、坐标机器人、并联机器人等。目前最常见的是多关节机器人,有六个及以上旋转轴,适合于几乎任何轨迹或角度的工作。

从左至右为:机器人、直角坐标机器人、并联机器人、多关节型机器人

A股市场工业机器人领域相关企业一览表↓↓↓

| 美的集团 | 本体、集成 | 远大智能 | 磨削机器人 |

| 京山轻机 | 系统集成 | 博实股份 | 炉前作业机器人 |

| 秦川机床 | 减速器 | 机器人 | 伺服系统、控制器、本体、系统集成 |

| 大族激光 | 本体、减速器、传感器 | 智云股份 | 系统集成 |

| 天奇股份 | 系统集成 | 汇川技术 | 伺服系统、控制器 |

| 盾安环境 | 协作机器人、传感器 | 瑞凌股份 | 焊接机器人 |

| 巨轮智能 | 本体、系统集成、RV减速器 | 华中数控 | 本体、控制器、伺服系统、系统集成 |

| 软控股份 | 本体 | 智慧松德 | 系统集成 |

| 海得控制 | 机器视觉,控制器 | 佳士科技 | 焊接、弧焊机器人 |

| 英威腾 | 伺服系统、控制器 | 海伦哲 | 系统集成 |

| 赛象科技 | 橡胶机械,AGV、系统集成 | 科大智能 | 系统集成 |

| 科远股份 | 伺服系统、控制器、系统集成 | 三丰智能 | AGV、本体 |

| 巨星科技 | 移动机器人 | 华昌达 | 系统集成 |

| 新时达 | 本体、伺服系统、控制器 | 蓝英装备 | 系统集成 |

| 林州重机 | 焊接机器人 | 慈星股份 | 系统集成 |

| 亚威股份 | 本体 | 华丽家族 | AGV |

| 雷柏科技 | 3C领域机器人系统集成 | 均胜电子 | 系统集成 |

| 东方精工 | AGV | 南京熊猫 | 本体、系统集成 |

| 拓斯达 | 机械手,多关节机器人集成 | 上海机电 | 减速器 |

| 达意隆 | 饮料包装成套设备 | 弘讯科技 | 本体、控制器、伺服系统 |

| 锐奇股份 | 本体,研发中 | 上海沪工 | 焊接、切割机器人 |

| 双环传动 | RV减速器 | 埃斯顿 | 控制、伺服系统、减速器、本体、系统集成 |

国内工业机器人产业现状:核心零部件主要靠进口,厂商普遍“小、散、弱”

近年来我国机器人产业取得了长足进步,但是与发达工业国家相比还存在较大差距。主要表现在:机器人产业链关键环节缺失,零部件中高精度减速器、伺服电机和控制器等依赖进口;核心技术创新能力和高端产品质量可靠性均有待提高;企业存在“小、散、弱”的问题。

核心零部件成最大掣肘

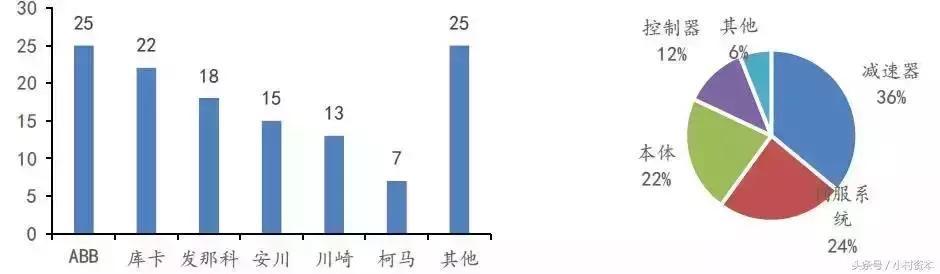

工业机器人的核心零部件主要包括高精度减速器、伺服电机和驱动器、控制器、末端执行器、传感器等,因为多类零部件均依赖进口,国内厂商成本压力较大。以多轴工业机器人为例,一件产品中,减速器、伺服系统、机械本体、控制系统、其他外设分别占成本比重为36%、24%、22%、12%以及6%,也就是说,核心零部件占产品总体成本约72%。

(左)中国系统集成商前100名本体合作企业分布 (右)中国多轴工业机器人成本构成

何况该行业内国内厂商规模普遍偏小,存在“小、散、弱”的问题,在产品成本高企、竞争日渐激烈的背景下,工业机器人企业只有做大规模才有效益可言。业内人士测算,企业产销500台以上工业机器人约能实现收支平衡;产销1000台以上工业机器人才能谈得上盈利。

国内厂商鲜有技术壁垒

如果是零部件供应商是工业机器人产业链的上游,那么肯定要说到产业链的末端,也是最终面向市场试金的“应用系统集成”部分。

工业机器人产业链示意图

对比国外很多大型系统集成商,他们通常已经在特定工艺领域建立起竞争优势,如杜尔在汽车涂装生产线领域处于领先位置,不仅如此,以汽车市场为代表的高端市场,已被ABB、发那科、库卡等国外巨头瓜分完毕,本土集成商唯有通过与巨头合作,尚能获得部分市场份额。

工业机器人产业路在何方?看好3C领域和协作机器人

3C产品生命周期短、品种多,需要柔性的智能制造方式,与此相对的,目前国内3C行业机器人的使用水平仍然很低。不同于汽车制造行业,3C制造行业所需的机器人往往偏小型化、轻量化、柔性化,即所谓的“协作机器人”。

对比传统工业机器人,协作机器人具有以下特征↓↓↓

| 传统工业机器人 | 协作机器人 |

| 工人与机器人隔离 | 与人类共处 |

| 由机器人专家在线或离线编程 | 通过离线手段在线指导 |

| 只在编程时与工人交互 | 始终与工人交互 |

| 固定安装 | 可手动调整位置或可移动 |

| 周期性、重复性任务 | 频繁的任务转换 |

结语

目前,国内的工业机器人技术日臻成熟,正在向智能化、重载、高精度、网络化等方向发展,未来还将与人工智能技术深度结合,具备图像识别、语言识别、自主学习等能力,能够配合人类甚至独立完成更多生产工作。

不过,随着越来越多企业进入工业机器人领域,势必使行业竞争加剧,影响整体利润率水平,政策方面,尤其要警惕机器人产业规划过剩、防止高端产业向低端化发展。

鉴于工业机器人产业链中,核心零部件是其中的高毛利环节,也是目前制约国内机器人产业发展的最大障碍。因此,那些能够突破国外巨头垄断、能够大规模量产核心零部件的创新企业,也最有可能诞生带领国内工业机器人产业成功突围的独角兽。

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈