芯片材料行业深度研究报告:详解八大芯片材料

一、详解半导体八大制造材料:从0到1

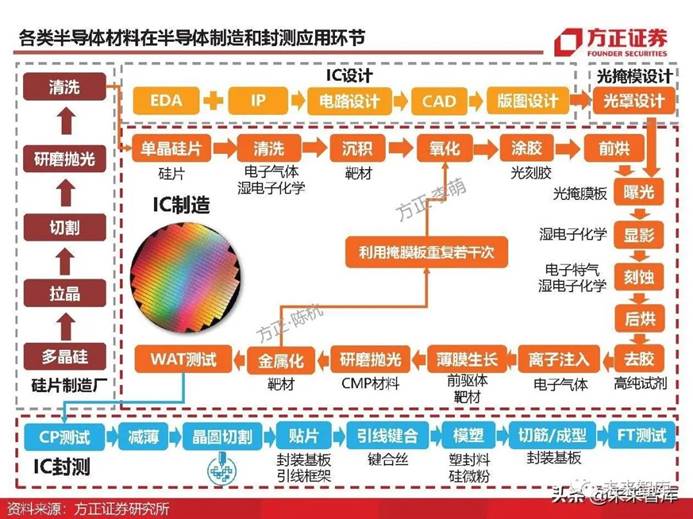

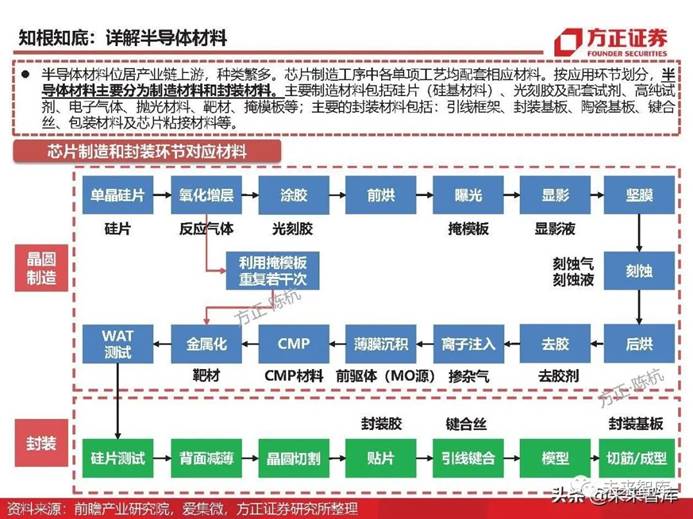

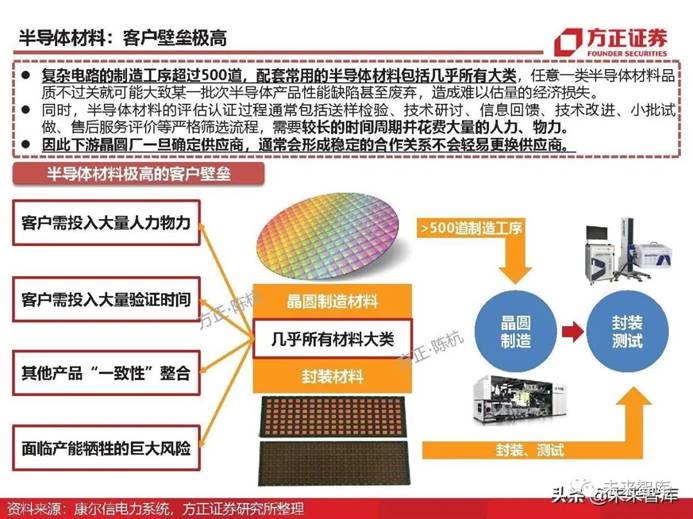

知根知底:详解半导体材料

半导体材料是一类具备半导体性能(导电能力介于导体与绝缘体之间,电阻率约在1mΩ·cm~1GΩ·cm范围 内),一般情况下导电率随温度的升高而提高。半导体材料具有热敏性、光敏性、掺杂性等特点,是用于晶 圆制造和后道封装的重要材料,被广泛应用于汽车、照明、家用电器、消费电子、信息通讯等领域的集成电 路或各类半导体器件中。

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。晶圆厂必须购买设备和材料并 获取相应的制程工艺才能正常运作。另一方面,三者相互制约,材料的改进常常需要设备和工艺的同步更 新,才能有效避免木桶效应。

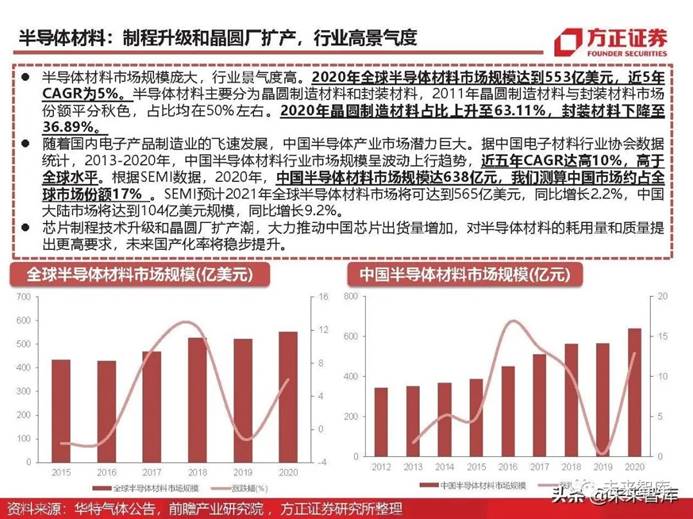

半导体材料:制程升级和晶圆厂扩产,行业高景气度

半导体材料市场规模庞大,行业景气度高。2020年全球半导体材料市场规模达到553亿美元,近5年 CAGR为5%。半导体材料主要分为晶圆制造材料和封装材料,2011年晶圆制造材料与封装材料市场 份额平分秋色,占比均在50%左右。2020年晶圆制造材料占比上升至63.11%,封装材料下降至 36.89%。

半导体制造材料对比半导体封装材料:制造材料占比稳步上升

我们认为,在中期维度方面,封装材料基于更高的国产化率,能够更早地实现国产替代。同时,国 内封测全球领先,定增扩产明显,下游驱动更为直接。在长期维度方面,半导体制造材料相较于封 装材料拥有更高的壁垒和国产化潜力,所以制造材料的长期成长空间更大。

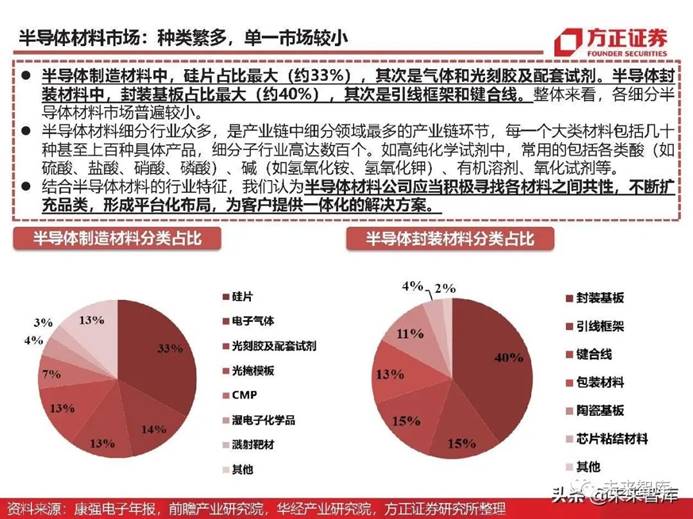

半导体材料市场:种类繁多,单一市场较小

半导体制造材料中,硅片占比最大(约33%),其次是气体和光刻胶及配套试剂。半导体封 装材料中,封装基板占比最大(约40%),其次是引线框架和键合线。整体来看,各细分半 导体材料市场普遍较小。

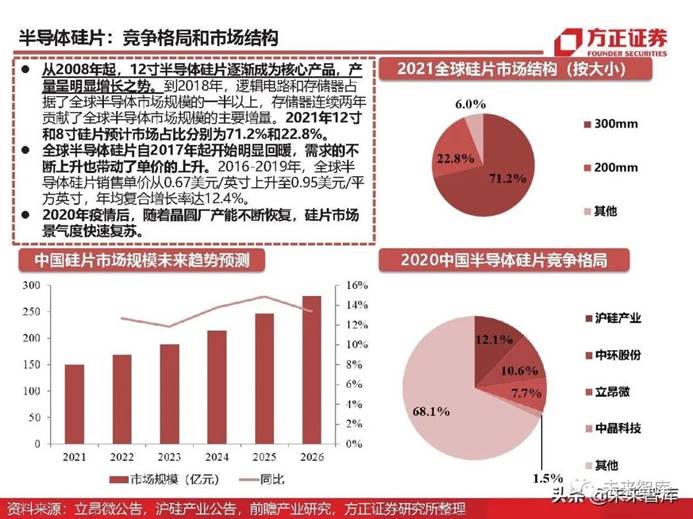

半导体硅片:国内8寸和12寸片加速验证,未来有望持续高增长

根据Mordor intelligence数据,受疫情影响2020年全球硅片市场规模107.9亿美元。随着未来晶圆 厂新增产能的不断开出,半导体硅片未来6年年复合增速6.1%,2026年市场将达到154亿美元。预 计2021年12寸和8寸片的市占率分别为71.2%和22.8%。

半导体硅片

8寸对比12寸:现在全球市场主流的产品是 200mm(8寸)、300mm(12寸)直径的半导体硅片,下游芯片制造行业的设备投 资也与200mm和300mm规格相匹配。300mm芯片制造对应的是90nm及以下的工艺制程,200mm芯片制造对 应的是90nm以上的工艺制程。考虑到大部分8寸片产线投产时间较早,绝大多数设备已折旧完毕,因此8寸片对应 的芯片成本较低,在部分领域适用8寸片的综合成本并不高于12寸片。

竞争格局和市场结构:从2008年起,12寸半导体硅片逐渐成为核心产品,产 2021全球硅片市场结构(按大小) 量呈明显增长之势。到2018年,逻辑电路和存储器占 据了全球半导体市场规模的一半以上,存储器连续两年 贡献了全球半导体市场规模的主要增量。2021年12寸 和8寸硅片预计市场占比分别为71.2%和22.8%。

全球半导体硅片后市展望:缺货涨价延续

根据信越化学公告,全球半导体硅片出货量同比和环比都在增长,几乎所有硅片供应商稼动率都很 高。新增12寸片需求主要来自逻辑用外延片,8寸片由于下游应用(汽车电子等)和全球经济复苏, 严重短缺。SUMCO公告显示,21Q4半导体硅片现货价持续上升,2022-2026年半导体硅片长期协 议价将调涨。我们认为,全球硅片紧缺将至少持续到2023年末。

中国半导体硅片产业链:上游原料多依赖进口

中国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节,参与主体主要 类型为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商。

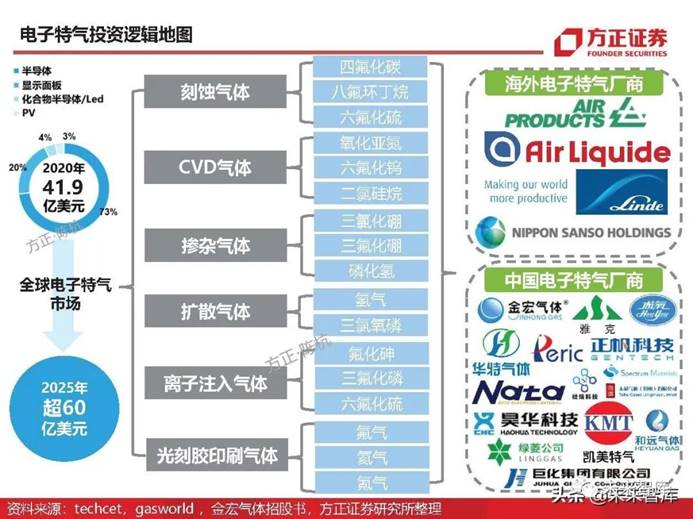

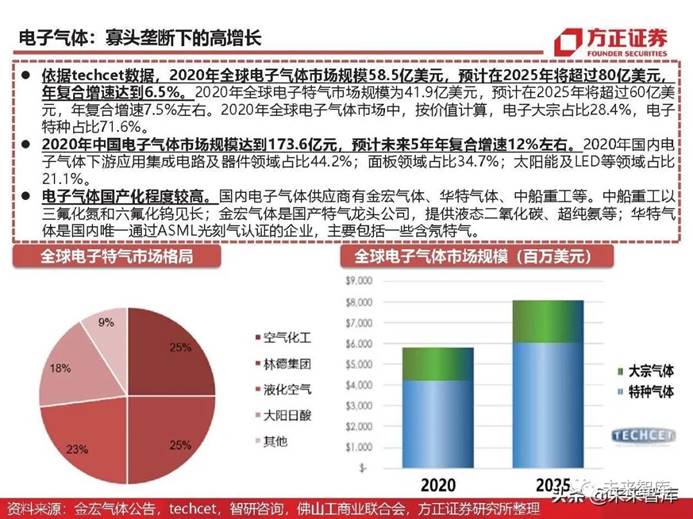

电子气体:寡头垄断下的高增长

依据techcet数据,2020年全球电子气体市场规模58.5亿美元,预计在2025年将超过80亿美元, 年复合增速达到6.5%。2020年全球电子特气市场规模为41.9亿美元,预计在2025年将超过60亿美 元,年复合增速7.5%左右。2020年全球电子气体市场中,按价值计算,电子大宗占比28.4%,电子 特种占比71.6%。

中国电子特气市场:未来持续高增长

电子特气,即电子特种气体,是大规模集成电路、平面显示器件、化合物半导体器件、太阳能电 池、光纤等电子工业生产中不可或缺的基础和支撑性材料之一。电子特气在工业气体中属于附加 值较高的品种,与传统工业气体的区别在于纯度更高(如高纯气体)或者具有特殊用途(如参与 化学反应)。

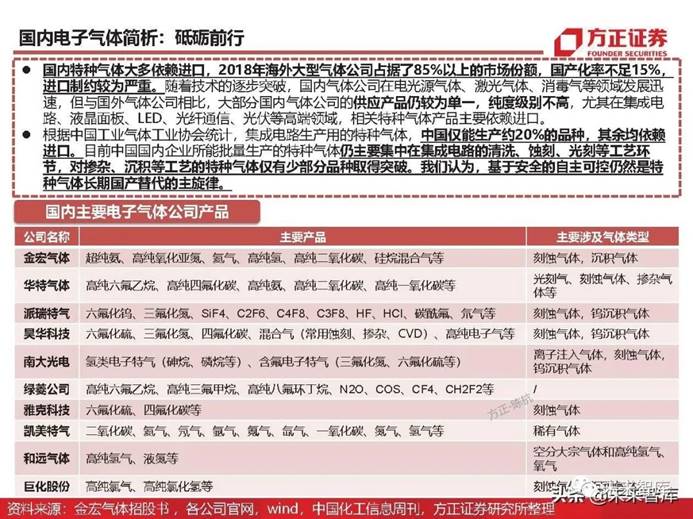

国内电子气体简析:砥砺前行

国内特种气体大多依赖进口,2018年海外大型气体公司占据了85%以上的市场份额,国产化率不足15%, 进口制约较为严重。随着技术的逐步突破,国内气体公司在电光源气体、激光气体、消毒气等领域发展迅 速,但与国外气体公司相比,大部分国内气体公司的供应产品仍较为单一,纯度级别不高,尤其在集成电 路、液晶面板、LED、光纤通信、光伏等高端领域,相关特种气体产品主要依赖进口。

光刻胶

分类及三大下游应用:光刻胶经过几十年不断的发展和进步,应用领域不断扩大,衍生出非常多的种类,根据应用领域, 光刻胶可分为半导体光刻胶、平板显示光刻胶和PCB光刻胶,其技术壁垒依次降低。相应地,PCB 光刻胶是目前国产替代进度最快的,LCD光刻胶替代进度相对较快,半导体光刻胶目前国产技术较 国外先进技术差距最大。

KrF、ArF为主流:根据美国半导体产业协会SIA数据,2018年高端ArF干式和浸没式光刻胶共占42%的市场份额 ,KrF光刻胶和 g 线/i 线光刻胶各占 22%和 24%的市场份额。目前,ArF光刻胶已成为集成 电路制造领域需求量最大的光刻胶产品,随着未来集成电路产业的进一步发展,ArF和KrF光 刻胶面临广阔的市场机遇。

光掩膜版:市场集中度高,国外企业主导

掩膜版是微电子制造中光刻工艺所使用的图形母版。全球半导体用光掩膜版市场持续增长。根据SEMI数 据统计,2019年全球半导体芯片用掩膜版市场规模41亿美元,预计2022年市场规模将达到44亿美元。

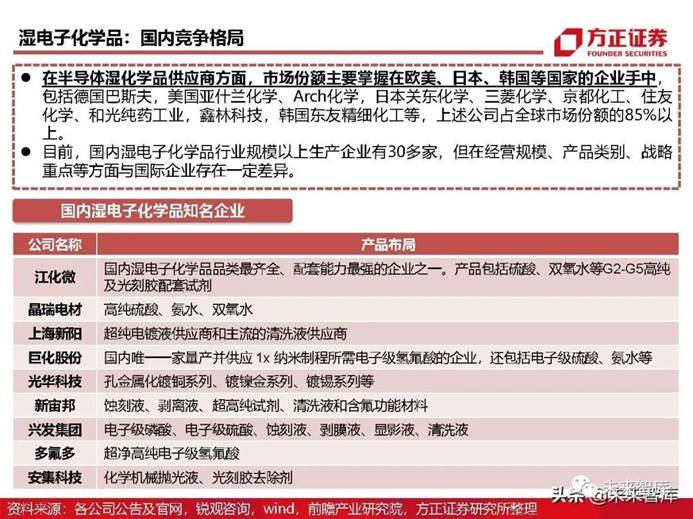

湿电子化学品:需求以通用湿电子为主

湿电子化学品是电子行业湿法制程的关键材料,按用途可分为通用化学品(超净高纯试剂)和功能性化学品(以光刻胶 配套试剂为代表), 通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池、LED制造工艺中被大量使用的 液体化学品,主要包括过氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸、氢氧化铵等;功能湿电子化学品是指通过复 配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻 蚀液等。2019年中国湿电子化学品需求以通用湿电子化学品为主,占据88.2%市场份额。

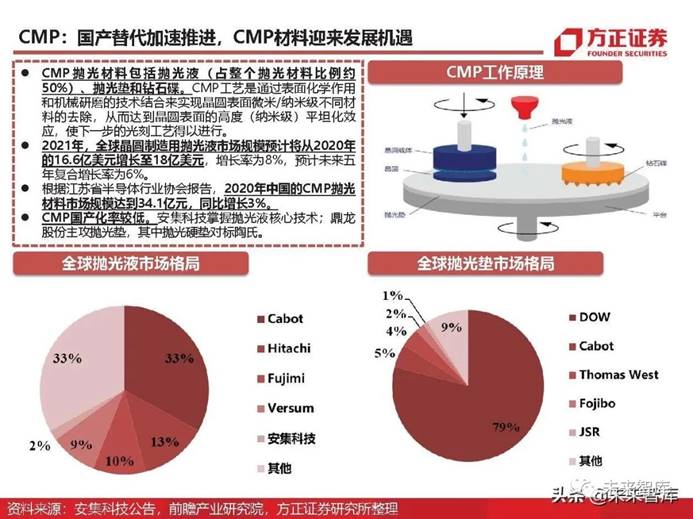

CMP:国产替代加速推进,CMP材料迎来发展机遇

CMP 抛 光 材 料 包 括 抛 光 液 ( 占 整 个 抛 光 材 料 比 例 约 50%)、抛光垫和钻石碟。CMP工艺是通过表面化学作用 和机械研磨的技术结合来实现晶圆表面微米/纳米级不同材 料的去除,从而达到晶圆表面的高度(纳米级)平坦化效 应,使下一步的光刻工艺得以进行。

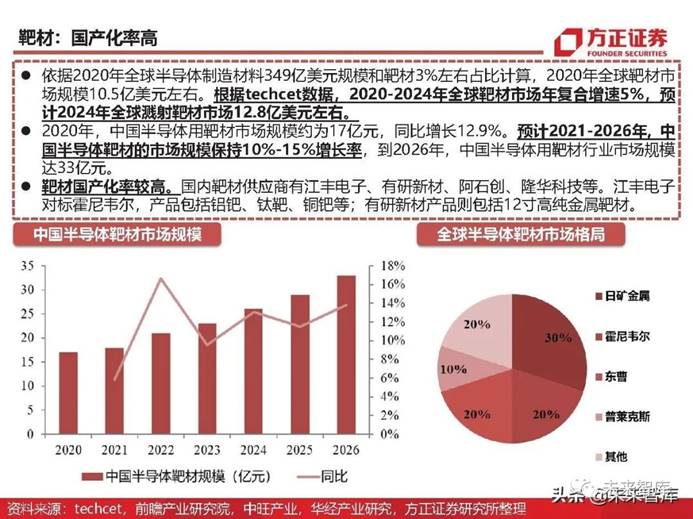

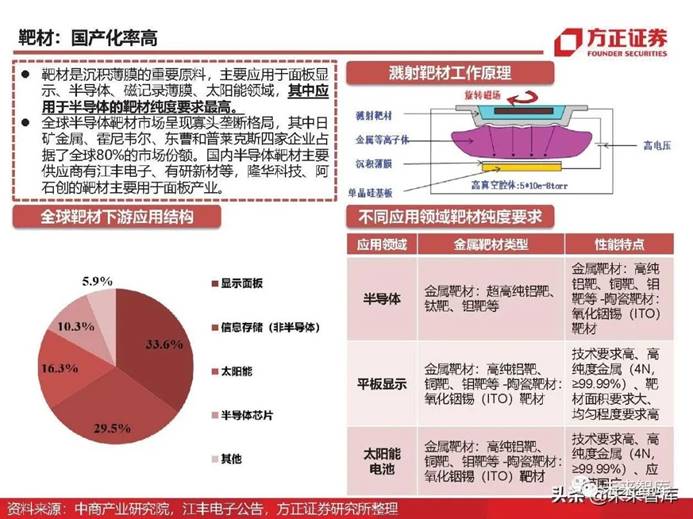

靶材:国产化率高

依据2020年全球半导体制造材料349亿美元规模和靶材3%左右占比计算,2020年全球靶材市 场规模10.5亿美元左右。根据techcet数据,2020-2024年全球靶材市场年复合增速5%,预 计2024年全球溅射靶材市场12.8亿美元左右。

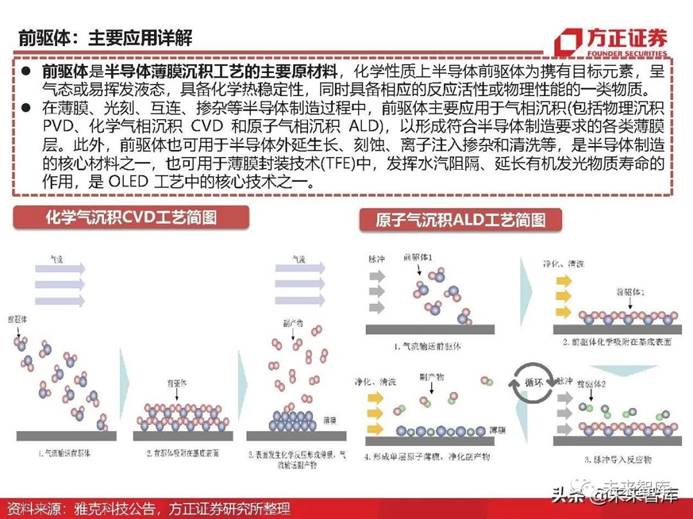

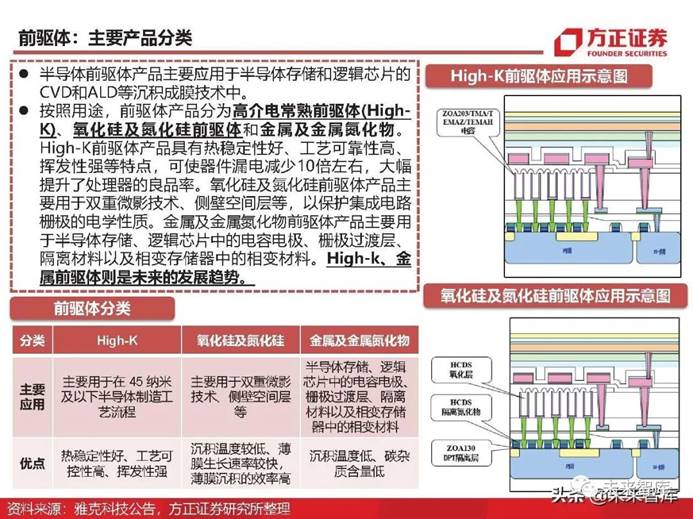

前驱体:主要应用详解

前驱体是半导体薄膜沉积工艺的主要原材料,化学性质上半导体前驱体为携有目标元素,呈 气态或易挥发液态,具备化学热稳定性,同时具备相应的反应活性或物理性能的一类物质。

半导体材料对比半导体设备:需求稳健上升

半导体材料作为耗材,每年都有需求,总体稳健上升,波动性和周期性远低于半导体设备。同时,全球半导 体材料市场规模占半导体市场规模比重较为平稳,维持11%-13%区间水平。(报告来源:未来智库)

二、驱动半导体材料成长的三大催化剂

半导体材料短期看点:涨价

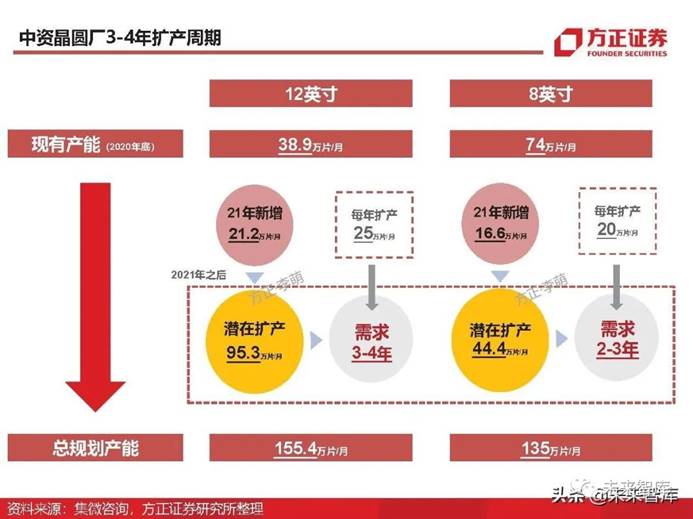

我们认为半导体的景气周期存在“设备先行,制造接力,材料缺货”的普遍规律。考虑到国内晶圆厂已经进 入扩产环节,而且新增产能将于2022年陆续开出。晶圆产能扩充会直接导致上游材料端出现了供不应求的 情况,从而形成周期性的“硅片危机”。全球硅片大厂信越化学已经发布涨价声明,称在2021年4月对部分 硅片产品提价。同时,沪硅产业董秘李炜在SEMICON CHINA 2021会议上曾表示目前有部分品类涨价,并 非全部,而公司硅片的订单已经超过了供给能力。

半导体材料替代逻辑:优先打入晶圆厂新产线

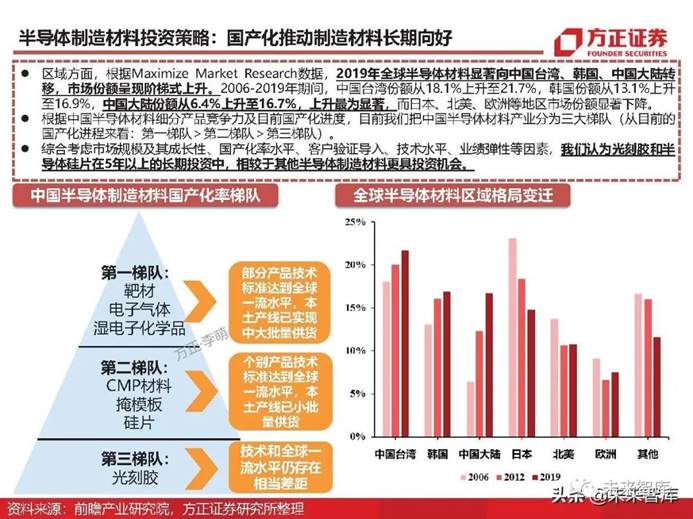

2012-2020年中国半导体材料市场占全球比重稳步增长,从2012年的12.28%增长至2020年的17.7%,中 国大陆排名全球第二。这主要是由于:第一,国内企业技术水平的不断提升,部分材料已经能实现国产化替 代。第二,半导体材料随着半导体产业同步向中国发生转移,中国成为半导体材料主战场之一。

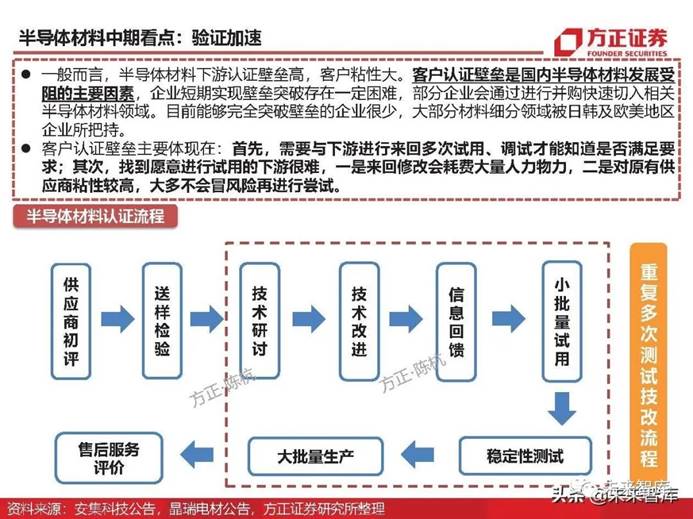

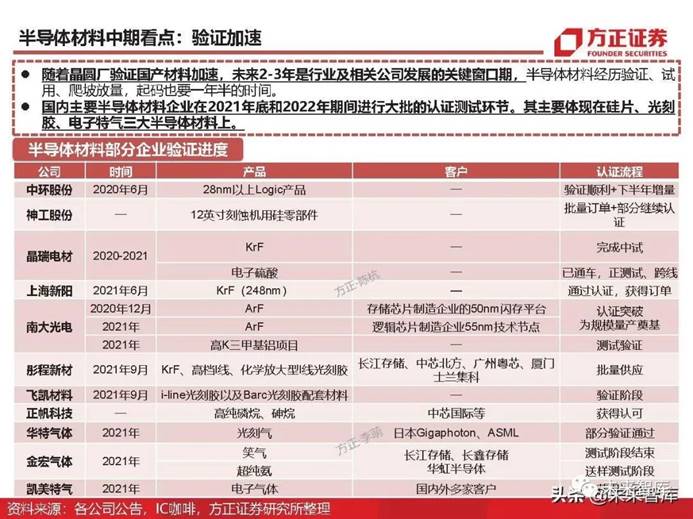

半导体材料中期看点:验证加速

一般而言,半导体材料下游认证壁垒高,客户粘性大。客户认证壁垒是国内半导体材料发展受 阻的主要因素,企业短期实现壁垒突破存在一定困难,部分企业会通过进行并购快速切入相关 半导体材料领域。目前能够完全突破壁垒的企业很少,大部分材料细分领域被日韩及欧美地区 企业所把持。

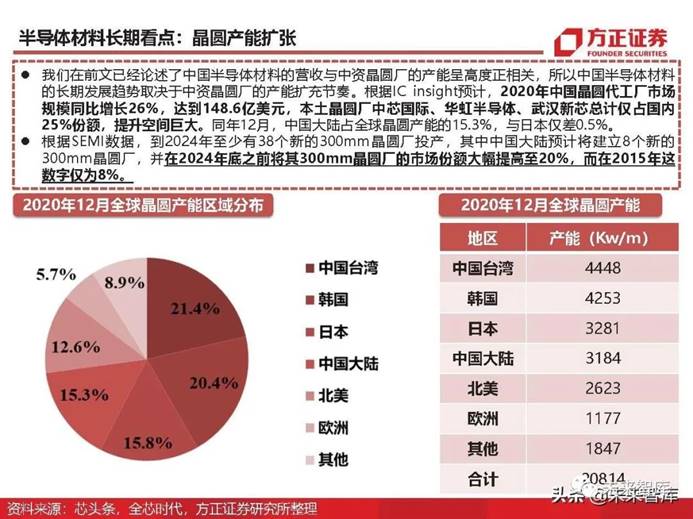

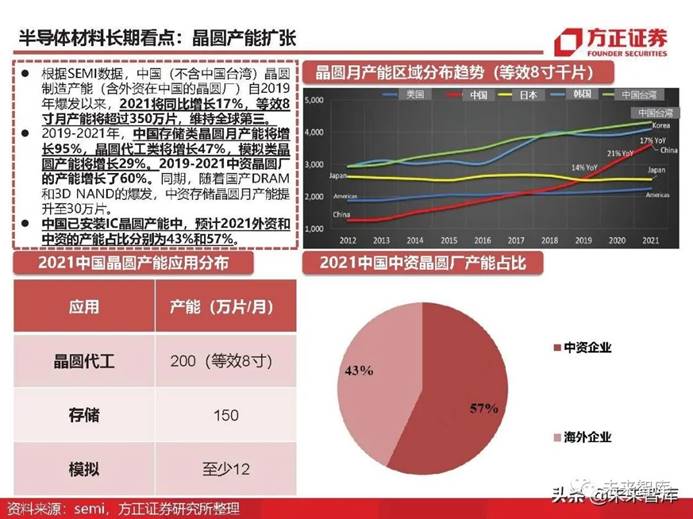

半导体材料长期看点:晶圆产能扩张

我们在前文已经论述了中国半导体材料的营收与中资晶圆厂的产能呈高度正相关,所以中国半导体材料 的长期发展趋势取决于中资晶圆厂的产能扩充节奏。根据IC insight预计,2020年中国晶圆代工厂市场 规模同比增长26%,达到148.6亿美元,本土晶圆厂中芯国际、华虹半导体、武汉新芯总计仅占国内 25%份额,提升空间巨大。同年12月,中国大陆占全球晶圆产能的15.3%,与日本仅差0.5%。

三、半导体材料投资展望

日本半导体材料经验总结:把握半导体产业转移机遇

1970年代的日本凭借家电产业的优势,带动了半导体技术的整体升级,一批IDM企业随之崛起,半导 体产业第一次由美国转向了日本。当时的半导体存储,特别是DRAM成为了日本第一产业。1986年, 日本半导体芯片占全球份额的40%,在DRAM领域最高则占据了80%份额,成为了全球半导体芯片制造 的重心。

日本半导体材料经验总结:产官学结合

1970年代,日本通产省和富士通、日立、三菱、日本电气、东芝成立了VLSI联合研发体,汇聚全国人才, 产官学合作共同研发。项目总成本是737亿日元,其中291亿是政府资助,占比39.5%,实施4年期间共获 得约1000项专利。VLSI计划的成功使日本在超大规模集成电路领域占得先机,推动了日本RAM的成功。

国家出台多项政策,大力支持半导体材料

中国半导体材料的快速发展离不开相关产业政策的支持。专项政策及大基金加持助力产业上下游融合,大陆 自主晶圆厂对国产材料的认证意愿增强。同时,大基金二期相较一期,更向半导体制造设备领域和半导体材 料领域倾斜,以带动整个半导体产业链的全面发展。综上,中国将紧紧把握本轮半导体产业转移机遇。

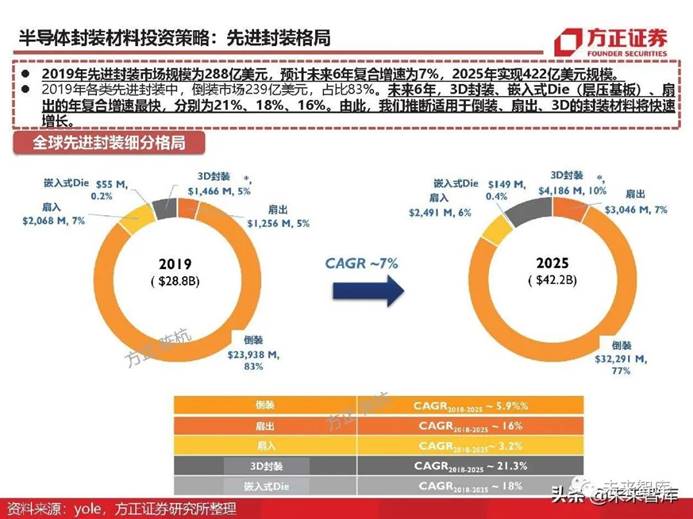

半导体封装材料投资策略

先进封装延续摩尔定律:摩尔定律的创新过程曾在半导体性能和成本方面取得了巨大的进步:自1975年摩尔定律提出以来, 每片晶圆的晶体管数量增加了近1000万个,处理器速度提高了10万倍,每片晶圆的每一晶体管成本 年化复合下降45%。

先进封装VS传统封装:根据Yole数据显示,全球封装收入的年复合增速为4%。其中先进封装市场的年复合增速达7%,到 2025年先进封装收入将达到422亿美元,而传统封装的年复合增速仅为2%。此消彼长之下,全球先 进封装的收入占比将从2014年的38%,预计上涨至2025年的49.4%。

封装基板:PCB行业在1980年代后,由于IC设计和制造技术按照“摩尔定律”飞速发展,微型半导体元件问世,大规 模集成电路与超大规模集成电路设计出现,高密度多层封装基板应运而生,使集成电路封装基板从普通的印 制电路板中分离出来,形成了专有的集成电路封装基板制造技术。

封装基板作为特种印制电路板,是将较高精密度的芯片或者器件与较低精密度的印制电路板连接在一起的基 本部件。相较于PCB板的线宽/线距50μm/50μm参数,封装基板可实现线宽/线距<25μm/25μm的参数。PCB板整体精细化提高的成本远高于通过封装基板来互连PCB和芯片的成本。

封装基板市场

根据Prismark数据,2020年全球封装基板产值为101.9亿美元,同比增长25.2%,未来5年封装基板的年 复合增速为9.7%,并于2025年实现161.9亿美元的产值。深南电路是规模最大的内资封装基板企业, 2020年其封装基板业务实现销售收入为15.44亿元,同比增长32.67%,但仅占全球封装基板的2.94%。

封装基板始于日本,随后延伸至韩国和中国台湾,这三个地区的市占率在90%以上。近年来,日本封装基 板公司已逐渐退出和缩小规模,主攻高端产品,以Ibiden、Shinko、Kyocera等为代表的日本公司技术实 力非常强,占据着在封装基板中利润率最大的CPU封装所需基板的主要市场,而大批量基板则主要分布在 韩国和中国台湾。在BGA封装中,基板成本占比40%-50%;在FC封装中,基板成本占比70%-80%。

报告节选:

(未来智库)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈