2021年中国船舶制造行业上市公司市场竞争格局分析 三大方面进行全方位对比

船舶产业是国民经济的重要组成部分,是为水上交通、海洋资源开发及国防建设提供技术装备的现代综合性战略性产业,是我国高端装备制造业的重要组成部分,也是国家海洋强国战略的重要支撑。船舶制造行业的上游包括钢铁、有色金属、复合材料等原材料的供应,以及船舶设计和船用配套设备的生产等;中游包括油船、散货船、集装箱船、海洋工程船、液化天然气船、豪华邮轮、军舰等船型的制造;下游主要涉及航运、国防军工、海洋工程等应用领域。本文对船舶产业的上市公司进行了汇总,并从船舶制造行业上市公司的业务布局、业绩及业务规划进行全方位对比。

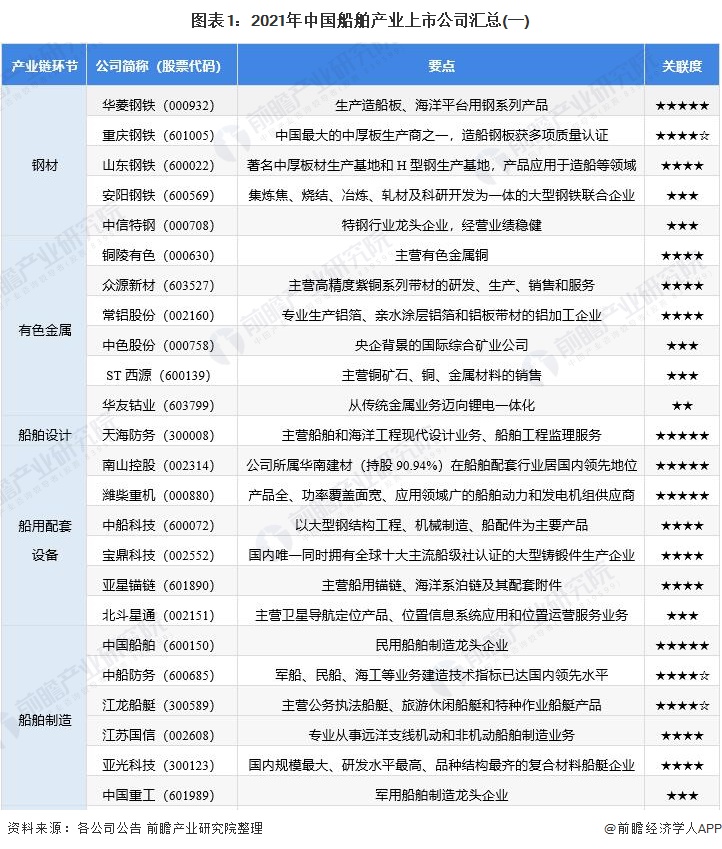

1、中国船舶产业上市公司汇总:分布在产业链各环节

目前,我国船舶产业的上市公司数量较多,分布在产业链各环节,具体包括:

钢铁上市公司:华菱钢铁(000932)、重庆钢铁(601005)、山东钢铁(600022)、安阳钢铁(600569)、中信特钢(000708);

有色金属上市公司:铜陵有色(000630)、众源新材(603527)、常铝股份(002160)、中色股份(000758)、ST西源(600139)、华友钴业(603799);

船舶设计上市公司:天海防务(300008);

船用配套设备上市公司:潍柴重机(000880)、中船科技(600072)、宝鼎科技(002552)、亚星锚链(601890)、北斗星通(002151);

船舶制造上市公司:中国船舶(600150)、中船防务(600685)、江龙船艇(300589)、亚光科技(300123)、中国重工(601989);

航运上市公司:宁波海运(600798)、中远海特(600428)、长航凤凰(000520)、招商轮船(601872)、渤海轮渡(603167)、中远海发(601866);

国防军工上市公司:天和防务(300397)、新余国科(300722)、铭普光磁(002902)、长城军工(601606)、国瑞科技(300600);

海洋工程上市公司:山东墨龙(002490)、星网宇达(002829)、海兰信(300065)、久之洋(300516)、蓝科高新(601798)、中集集团(000039)、润邦股份(002483)。

2、中国船舶制造行业上市公司业务布局对比:中国船舶占据绝对领先市场地位

在中国船舶制造行业中,中国船舶集团有限公司是占据绝对领先市场地位的国家集团公司,由中国船舶工业集团公司(“中国船舶”,600150)和中国船舶重工集团公司(“中国重工”,601989)于2019年11月重组合并,属于中央管理的特大型国有企业,旗下拥有众多中国造船骨干企业。

3、中国船舶制造行业上市公司船舶制造业务业绩对比:中国船舶和中国重工业务规模较大

从船舶制造业务业绩来看,我国船舶制造行业的龙头上市公司是中国船舶和中国重工,其他上市公司的船舶制造业务规模则相对偏小。其中,2020年,按载重吨计,中国船舶和中国重工的合计完工交付船舶占全国造船完工量的37.22%。

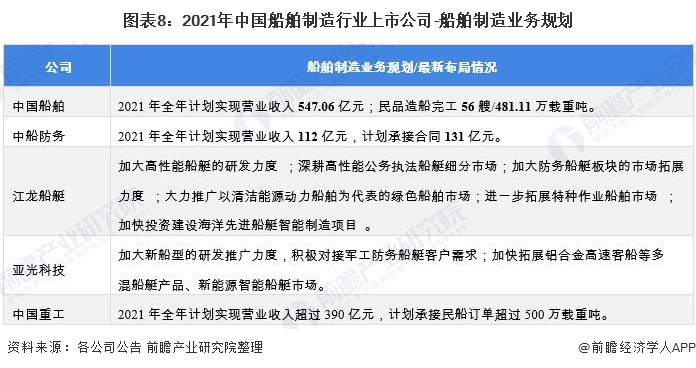

4、中国船舶制造行业上市公司船舶制造业务规划对比

目前,新冠肺炎疫情依旧处于全球大流行,虽然全球航运市场迎来较大复苏,船东为控制运力,保持运费上涨,但因全球疫情影响叠加经济下滑预期,船东订购新船意愿仍不强烈,投资心理仍未恢复,航运市场火热并未转化为实际的船舶订单需求,经营接单形势依然严峻,国际船海市场仍处于低位。

面向未来,各船舶制造上市企业布局规划如下:

(前瞻产业研究院)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈