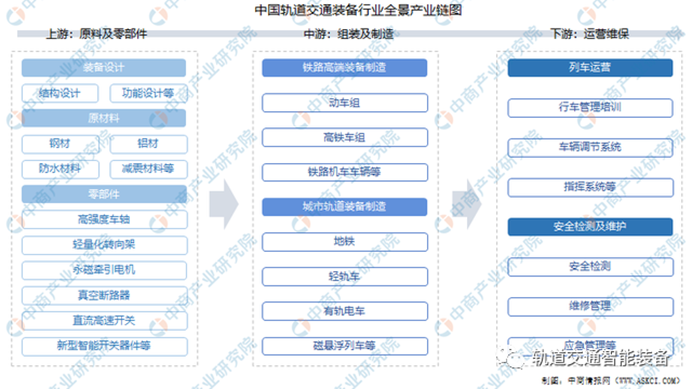

2021年中国轨道交通装备行业产业链上中下游市场分析

铁路建设是我国基建投资的重要组成部分,城际高铁和城际轨道交通更是我国“新基建”的七大领域之一,轨道交通装备行业也有望在2021年得到快速发展。2020年宏观经济下行压力依然较大,我国政府出台了一系列的政策强化基建投资的逆周期调节作用,预计2021年基建投资有望回归快速增长轨道。一、产业链轨道交通装备产业链中,上游为轨道交通的设计和零部件制造,中游为轨道交通装备的制造,下游为运营维保包括列车运营及运营维保服务,为轨道交通行业的后市场。

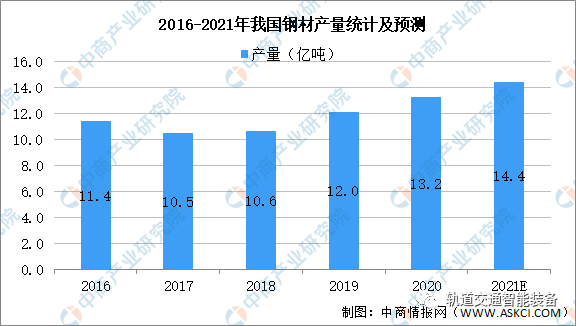

资料来源:中商产业研究院二、上游分析(一)钢材数据显示,2020年我国钢材产量为13.2亿吨,同比增长7.7%。同时,我市钢材价格小幅下降。中国钢材综合价格指数平均为105.6点,同比下降2.2%。2020年12月末中国钢材综合价格指数为124.5点,同比增长17.4%。中商产业研究院预测,2021年我国钢材产量可达14.4亿吨。

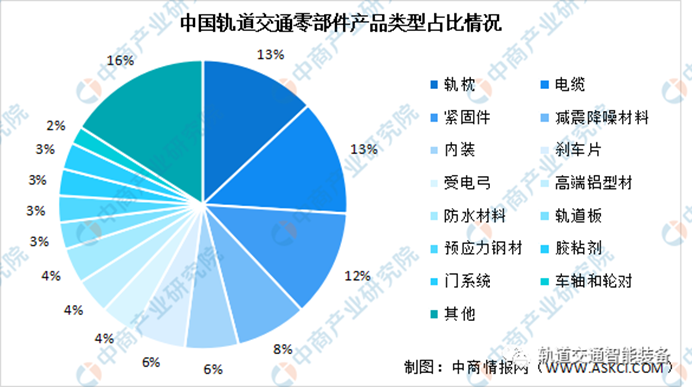

数据来源:中商产业研究院数据库(二)零部件数据显示,轨道交通零部件中占比最大的为电缆和轨枕,占比13%。电缆是一种电能或信号传输装置,通常是由几根或几组导线组成。轨枕又称枕木,是铁路配件的一种。列车经过时,它可以适当变形以缓冲压力,但列车过后还得尽可能恢复原状,是轨道交通装备重要的零部件之一。

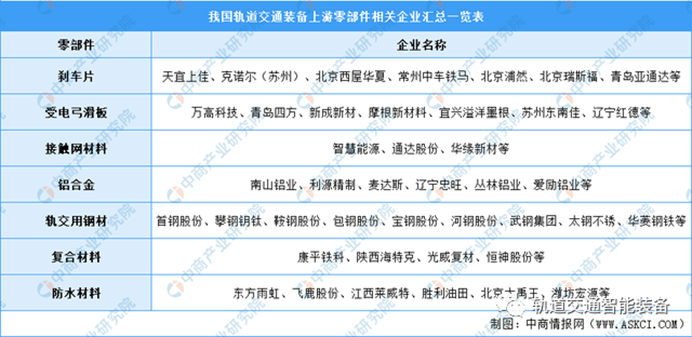

数据来源:中商产业研究院整理(三)重点企业分析

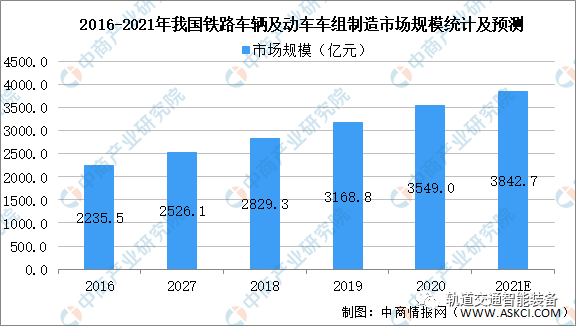

资料来源:中商产业研究院整理三、中游分析(一)铁路轨道交通1.市场规模在国家利好政策引导和市场强劲需求拉动下,我国轨道交通装备制造业正进入高速成长期。数据显示,2020年我国铁路机车车辆及动车组制造业销售收入超过3500亿元。中商产业研究院预测,2021年我国铁路机车车辆及动车组制造业销售收入可达3842.7亿元。

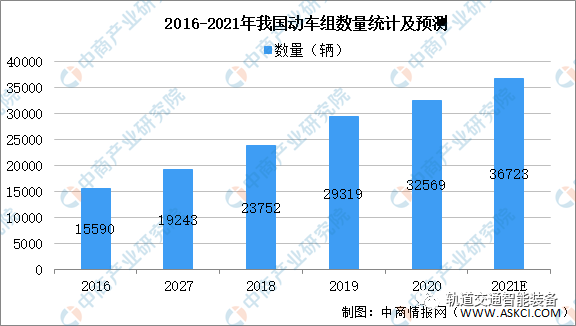

数据来源:世经未来、中商产业研究院整理2.动车组动车组为现代火车的一种类型,由若干带动力的车辆和不带动力的车辆组成。最简单的动车组是一节自带动力行驶的车厢,如广州地铁APM线列车。动力分散式动车组由多节动力车厢和非动力车厢组成,如和谐号系列动车组;也有全部车辆均带动力情况,如磁悬浮列车。动力集中式动车组由一节或两节位于列车端部的动车和中间多节非动力车厢组成,如中华之星电力动车组。数据显示,2016-2019年间我国动车组数量从15590辆增长至29319辆,复合增长率达23.43%。中商产业研究院预测,2021年我国动车组数量可达36723辆。

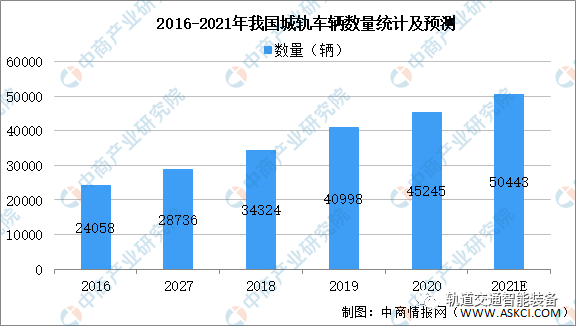

数据来源:国家铁路局、中商产业研究院整理(二)城市轨道交通城轨车辆大体分为A,B,C三型车,不同的车型有不同的组成部件。A型车为不带受电弓,车端有司机室的拖车;B型车为带受电弓,不带司机室的动车;C车为不带受电弓也不带司机室的动车。三种型号的车都主要由车体,底架,转向架,基础制动装置,车端连接缓冲装置等五部分组成。A,B,C三型车组合在一起,形成一列完整的列车,才能正常运行。数据显示,2016-2019年间我国城轨车辆数量从24058辆增长至40998辆,复合增长率19.44%。中商产业研究院预测,2021年我国城轨车辆数量可达50443辆。

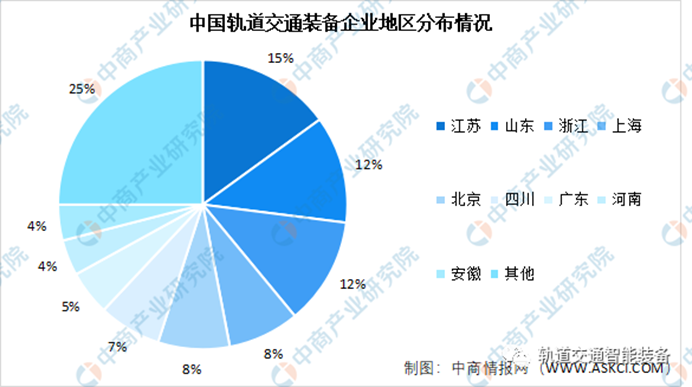

数据来源:国家铁路局、中商产业研究院整理(三)地区及企业分析1.地区分布数据显示,我国轨道交通装备企业主要分布在江苏,全国占比15%。其次为山东和浙江,全国占比12%。

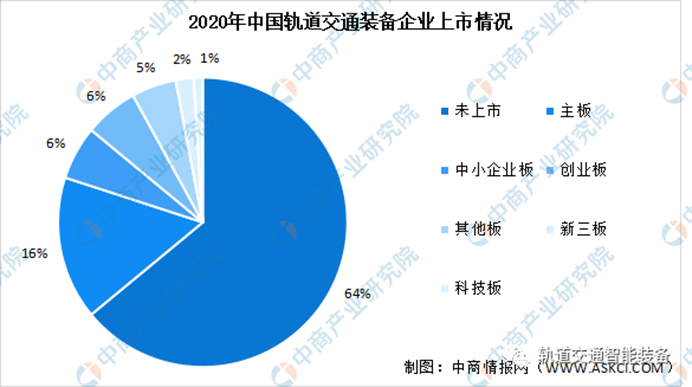

数据来源:中商产业研究院整理2.企业上市情况数据显示,截止到2020年我国轨道交通装备上市企业占比36%,未上市企业占比64%。

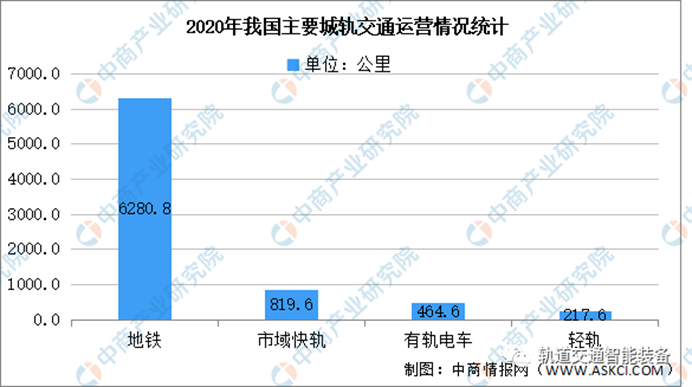

数据来源:中商产业研究院整理四、下游分析(一)运营情况截至2020年底,城轨交通运营线路中共有8种制式同时在运营。其中,地铁6280.8公里,占比78.81%;轻轨217.6公里,占比2.73%;跨座式单轨98.5公里,占比1.24%;市域快轨819.6公里,占比10.28%;有轨电车464.6公里,占比5.83%;磁浮交通57.7公里,占比0.72%;自导向轨道系统10.2公里,占比0.13%,电子导向胶轮系统20.7公里,占比0.26%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

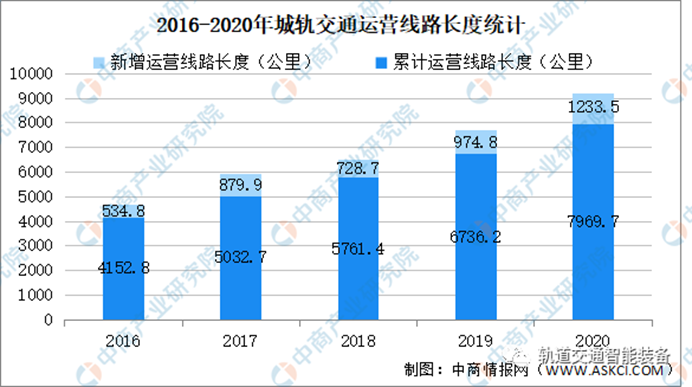

数据来源:中国城市轨道交通协会、中商产业研究院整理(二)运营线路随着智慧城轨的深入开展,推动北京燕房线全自动运行项目,重庆CBTC互联互通项目,上海智能运维项目,广州地铁、深圳地铁和上海地铁的智慧车站,呼和浩特和太原的城轨云平台等示范工程的推广应用,新技术为城轨交通行业带来了新的活力。数据显示,2016-2020年,累计新增运营线路长度为4351.7公里,年均新增运营线路长度870.3公里,年均增长率17.1%,创历史新高。

数据来源:中国城市轨道交通协会、中商产业研究院整理

(中商情报网)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈