2020年中国工业机器人行业市场需求现状分析 自主品牌占有率进一步提升

2020年11月23日,中国机器人产业联盟(简称CRIA)在2020中国机器人产业发展大会上,发布了2019年中国工业机器人市场统计数据。数据显示,2019年中国工业机器人市场销量虽延续上年下降走势,但年销量仍连续第七年位居世界首位,其中自主品牌工业机器人销售实现小幅增长。

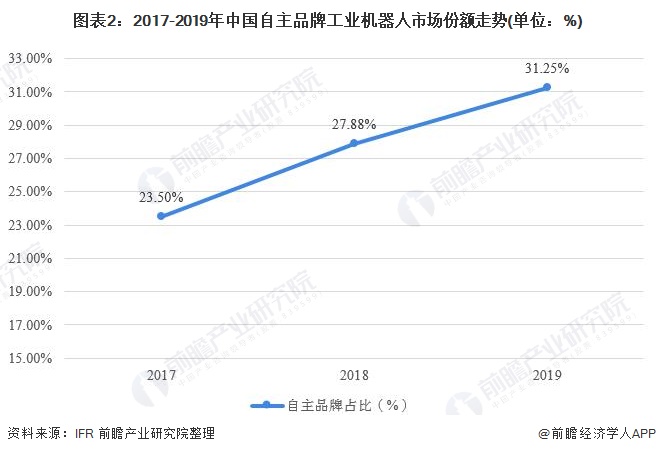

自主品牌差距缩小

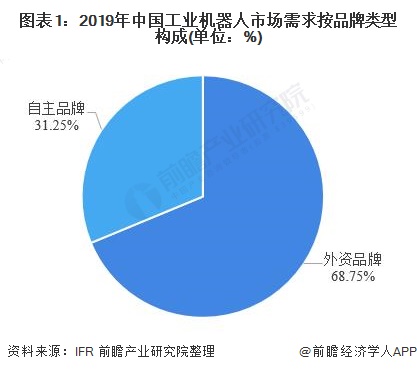

据CRIA与IFR统计,2019年中国工业机器人市场累计销售工业机器人14.4万台,同比下降8.6%,降幅较2018年加深7.7个百分点。其中,外资品牌机器人销售约9.9万台,同比下降12.2%,占总销量的68.75%;自主品牌工业机器人销售近4.5万台,同比微增0.8%,占总销量的31.25%。与2018年相比,自主品牌工业机器人销售增速虽有放缓,但依然保持增长;外资品牌工业机器人销量持续下降且降幅加深。

虽然我国工业机器人市场目前仍以外资品牌机器人为主,但近年来,随着我国在机器人领域的快速发展,我国自主品牌工业机器人市场份额也在逐步提升,与外资品牌机器人的差距在逐步缩小。2019年,自主品牌工业机器人在市场总销量中的比重为31.25%,比上年提高3.37个百分点。

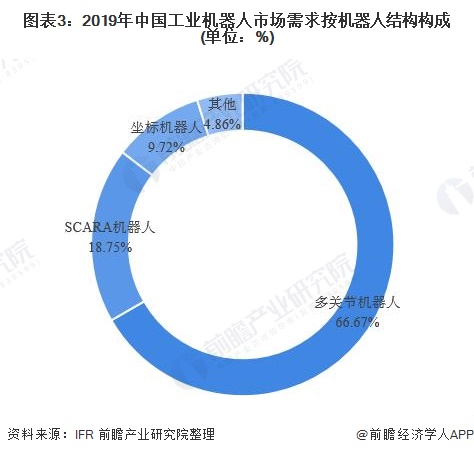

多关节机器人仍是主流

从机械结构看,2019年多关节机器人在中国市场中的销量在各机型中依然位居首位,全年销售近9.6万台,占总销量的66.67%,销量同比下降2.3%,是自2013年来销量首次出现同比负增长;scara机器人销售在连续多年高速增长后出现下降,全年销售2.7万台,同比下降18.9%,占总销量的18.75%;另外,坐标机器人销售近1.4万台,延续上年的下降趋势,占总销量的9.72%。

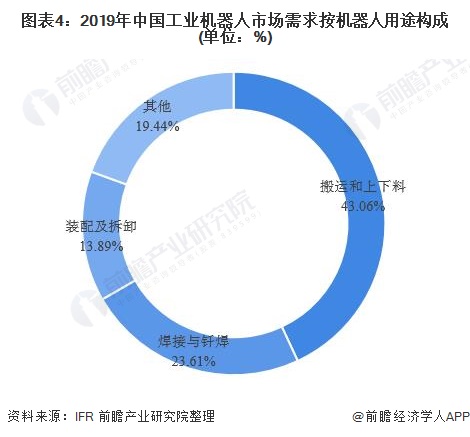

运输及焊接用途最广

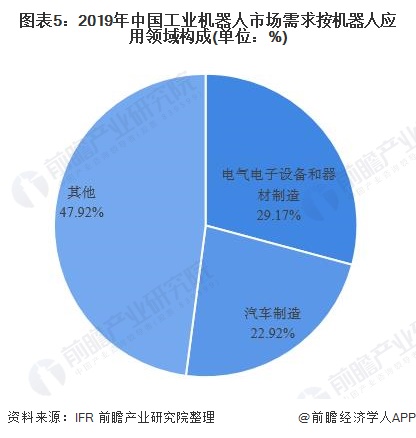

在市场整体销售下行的背景下,工业机器人主要应用领域的销售出现不同程度下降。总体来看,目前,搬运与焊接依然是工业机器人的主要应用领域,自主品牌机器人在加工、焊接和钎焊、装配及拆卸、洁净室、涂层与胶封领域的市场占有率均有所提升。

其中,搬运和上下料作为首要应用领域,2019年销售6.2万台,同比下降4.4%,在总销量中的比重提高至43.06%;焊接与钎焊机器人销售3.4万台,同比下降16%,占比为23.61%;装配及拆卸机器人销售2万台,同比下降16.7%,占比为13.89%;加工领域机器人销售同比增长105.5%,是唯一实现销量增长的应用领域。

从应用行业看,电气电子设备和器材制造连续第四年成为中国市场的首要应用行业,2019年销售超过4.2万台,同比下降8.9%,占中国市场总销量的29.17%;汽车制造业仍然是十分重要的应用行业,2019年采购机器人3.3万台,销量在上年的基础上继续下降17.1%,在中国市场总销量的比重下降至22.92%。

以上数据来源于前瞻产业研究院《中国工业机器人行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(前瞻产业研究院)

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈