解析国产机器人现状,市场份额不足1成

中国制造业在世界经济的推动下,在前两年发展迅速,然而现在国际经济环境不景气,同样也对我国的经济产生了严重影响。如何降低企业的生产成本,成为了一个严峻问题,这就催生了机器人热。现在,我国工业机器人产业发展势头迅猛,伴随着政府政策的支持,大量机器人生产企业诞生了。

在机器人领域,补贴政策的存在是必要的:作为制造业大国,中国的人口红利正在消失,对机器人的需求很大;而与国外机器人巨头占据中国大部分市场份额相对应的是,我们的机器人产业普遍散、小、弱。如果没有政府对机器人产业的补贴,中国的机器人企业是很难从这些巨头手中夺回市场的。实际上,在补贴等扶持政策下,中国机器人产业链条也在逐渐形成,出现一批骨干企业,在各领域的中低端市场已形成一定竞争力。

然而,这一片欣欣向荣的背后,暗藏了很大的问题。虽然我国的工业机器人企业多,但是好像却没有一家具有很强的技术,新松作为我国工业机器人的龙头企业,同样也面临着许多问题。国产机器人面临着国内外双向挤压的困境:外资品牌切走了中国市场最大的一块蛋糕,在技术、零部件成本方面对国产机器人形成了压倒性优势;而在政府补贴等多项扶持政策下,短时间内中国涌现出近千家机器人公司,重复建设、恶性竞争、骗取补贴等乱象丛生。

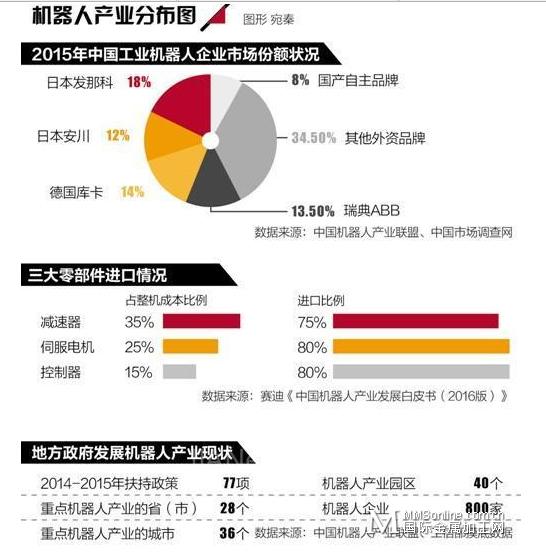

在新松总裁、中国机器人产业联盟理事长曲道奎看来,面对国外的竞争,国产机器人存在着产业技术、零部件空心化、应用低端化、市场边缘化三大潜在风险,而随着外资企业纷纷在我国投资建设生产基地,自主品牌的工业机器人市场正在遭受挤压。中国机器人产业联盟、中国市场调查网的数据显示,2015年,“四大家族”日本发那科、安川、德国库卡、瑞典ABB占中国工业机器人市场份额的比例分别高达18%、12%、14%、13.5%,其他外资品牌瓜分了34.5%的份额,众多国产机器人企业只能在剩余8%的市场份额中争抢。

在这些世界性的工业机器人巨头的夹缝中生存并非易事,我们不难发现,其实国产机器人的成本有时候甚至要高于国外产品,这就压缩了企业生存的利润空间,而且国产机器人大部分只是在国内进行装配,其实核心零部件都是产自于日本欧洲一些垄断企业。

国内机器人行业受到政府的政策上的支持,过去两年中,各地一共出台77项机器人扶持政策,机器人产业在多地政府的大力支持下正在迅速膨胀。而截至2015年,以珠三角、长三角为首,全国共计有36个城市把机器人产业作为当地重点发展方向。重庆、南京、湖北等地制定的规划显示,到2020年,各自机器人产业规模将达到或超过1000亿元,有统计显示,将全国机器人规划目标加总,到2020年可能超过万亿。

实际上,我国目前的情况就是这样,大家一拥而上,一起搞,但是没有一个人玩的精,没有技术上的支持,只是一味的扩大规模,这种发展模式是没有前途的。未来,政府的政策倾斜,我觉得也应该向有技术的企业上倾斜,全力发展技术,这样才能缩短与其他国家的差距,在真正意义上提高我国机器人的竞争力。

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容,以保证您的权益!联系电话:010-58612588 或 Email:editor@mmsonline.com.cn。

- 暂无反馈